Un numero che per decenni ha significato cemento e macchinari, oggi significa anche token e abbonamenti.

Per oltre un secolo Capex ha significato qualcosa di ben definibile.

Per tutti, era l’impianto. Era il capannone. Il macchinario che si vede, si tocca, e volendo si ammortizza in bilancio con criteri stabili e condivisi da ogni controller del mondo.

Fino al 2025 nessuno aveva mai prestato grande attenzione a questo numero al di fuori delle funzioni finanziarie. Eppure oggi il Capex è entrato nel linguaggio di chiunque governi un’organizzazione che adotta l’intelligenza artificiale. E il significato di quel numero, in pochi mesi, è cambiato.

Lo stesso termine.

Una voce a bilancio completamente diversa.

Capire cos’è il Capex, come si distingue dall’Opex e perché l’intelligenza artificiale ha reso questa distinzione più complicata che mai è una competenza che oggi appartiene a chiunque debba leggere un bilancio, valutare un investimento o decidere come allocare risorse in un’organizzazione.

Capex significato: cos’è la spesa in conto capitale

Capex è l’acronimo di Capital Expenditure, in italiano spesa in conto capitale.

Indica gli investimenti che un’organizzazione sostiene per acquisire, mantenere o potenziare asset fisici o immateriali con una vita utile pluriennale. Macchinari, immobili, infrastrutture tecnologiche, brevetti, licenze a lungo termine.

Eppure, la caratteristica che definisce il Capex non è tanto l’importo della spesa, quanto il suo trattamento contabile.

Una spesa in conto capitale non viene scaricata a conto economico nell’anno in cui viene sostenuta. Viene capitalizzata nell’attivo del bilancio e ammortizzata su più esercizi, in base alla vita utile stimata dell’asset.

In altre parole, un macchinario che costa un milione di euro e ha una vita utile di dieci anni produce un costo di ammortamento di centomila euro l’anno, e non di un milione.

Il Capex è perciò un investimento che si trasforma in costo nel tempo.

Un’organizzazione con Capex elevato sta investendo nella propria capacità produttiva futura. La spesa impatta il flusso di cassa nell’immediato, ma impatta il conto economico in modo distribuito, attraverso l’ammortamento, per tutta la vita utile dell’asset.

Gli investitori, gli analisti e i board guardano al Capex per capire la traiettoria di un’organizzazione. Un Capex in crescita segnala espansione della capacità. Un Capex in calo può segnalare disciplina finanziaria, oppure un rischio di sottoinvestimento che si manifesterà nei risultati futuri.

Il numero da solo non basta. Va letto insieme alla strategia che lo motiva.

Differenza tra Capex e Opex

L’Opex, Operating Expenditure, è l’insieme delle spese operative correnti necessarie a far funzionare l’organizzazione nel quotidiano. Stipendi, affitti, utenze, materie prime, manutenzione ordinaria, abbonamenti software.

A differenza del Capex, l’Opex viene interamente scaricato a conto economico nell’esercizio in cui viene sostenuto.

Non si capitalizza. Non si ammortizza.

La distinzione tra le due categorie sembra semplice sulla carta, ma genera decisioni complesse nella pratica.

La stessa funzione, ad esempio la capacità di calcolo, può essere acquisita come Capex (comprando server e infrastrutture proprie) oppure come Opex (sottoscrivendo un servizio cloud a consumo). La scelta tra le due strade riguarda ben più del trattamento contabile. Cambia, infatti, la struttura finanziaria dell’organizzazione, la sua flessibilità operativa e il modo in cui il mercato legge i suoi investimenti.

| Capex | Opex |

| Investimento in asset con vita utile pluriennale | Spesa operativa corrente |

| Capitalizzato in bilancio e ammortizzato nel tempo | Scaricato a conto economico nell’esercizio in corso |

| Impatta il flusso di cassa nell’immediato | Impatta il conto economico nell’immediato |

| Richiede approvazioni strutturate e pianificazione pluriennale | Gestito con cicli di budget operativo più brevi |

| Esempi: macchinari, immobili, infrastrutture proprietarie | Esempi: stipendi, affitti, abbonamenti software, manutenzione |

| Segnala investimento in capacità produttiva futura | Segnala il costo di funzionamento corrente dell’organizzazione |

Per decenni questa distinzione si è applicata con relativa chiarezza. L’arrivo dell’intelligenza artificiale come infrastruttura operativa ha reso il confine tra le due categorie significativamente più complesso da tracciare.

Capex e intelligenza artificiale: le nuove spese a cui fare attenzione

Per decenni il Capex ha significato macchinari, immobili, infrastrutture fisiche. Cose che si vedono, si toccano e si ammortizzano in bilancio con criteri consolidati. L’intelligenza artificiale ha cambiato questa logica.

I costi più rilevanti per le organizzazioni che adottano modelli di intelligenza artificiale oggi sono di natura diversa. Abbonamenti a modelli linguistici. Token consumati in base all’uso. Licenze software calcolate sul numero di utenti o sul volume di richieste. Costi di computing su infrastrutture cloud, spesso variabili in base al carico. Ore di lavoro dedicate all’implementazione, all’integrazione e alla manutenzione continua dei sistemi.

Spese che si accumulano ogni mese, spesso distribuite su team diversi.

Questa è la prima discontinuità rispetto al Capex tradizionale. Un macchinario si acquista una volta e si ammortizza per anni. Un abbonamento a un modello linguistico si paga ogni mese, con un importo che varia in base al consumo, e che spesso non passa attraverso un’unica funzione aziendale. Marketing, prodotto, customer service e IT possono sottoscrivere licenze separate, ognuna sotto la soglia che richiederebbe un’approvazione centralizzata.

Il risultato è una spesa che, dal punto di vista contabile, si comporta più come Opex che come Capex, ma che dal punto di vista strategico produce un impatto strutturale paragonabile a un investimento in capacità produttiva. L’organizzazione che adotta sistematicamente l’intelligenza artificiale sta costruendo una capacità operativa nuova. Solo che lo fa attraverso spese mensili disperse, non attraverso un investimento unico e tracciabile.

Il problema della misurazione aggregata

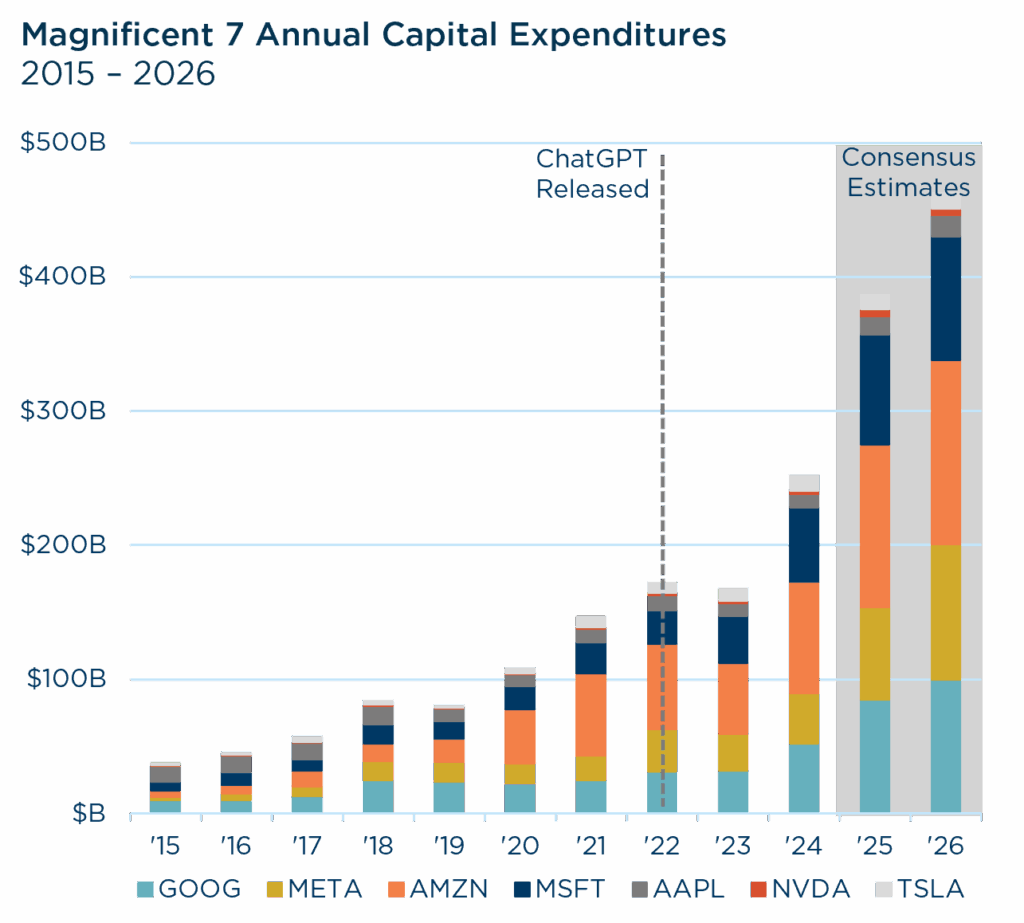

In Italia non esiste una misura aggregata e pubblica del Capex industriale destinato all’intelligenza artificiale. Le grandi organizzazioni non sono tenute a dichiararlo separatamente nei bilanci. Le piccole e medie imprese, nella maggior parte dei casi, non lo tracciano nemmeno internamente in modo strutturato.

Questo produce un vuoto informativo su due livelli distinti. Il primo è macroeconomico: senza una misura aggregata, è difficile valutare quanto il sistema produttivo italiano stia effettivamente investendo nell’adozione dell’intelligenza artificiale, e con quale intensità rispetto ad altri paesi. Il secondo livello è interno a ogni singola organizzazione: senza un tracciamento puntuale delle spese distribuite su team diversi, diventa complicato calcolare con precisione quanto si sta spendendo e quale ritorno questa spesa stia effettivamente producendo.

Nessuno sa quanto si spende. Di conseguenza, nessuno sa quanto effettivamente ritorni.

Questa opacità non è un dettaglio tecnico per i soli reparti finanziari. Le decisioni di allocazione delle risorse, le valutazioni sul ritorno degli investimenti in intelligenza artificiale e la pianificazione dei budget futuri dipendono da numeri che, in molte organizzazioni, semplicemente non esistono in forma aggregata.

Come le organizzazioni stanno iniziando ad adattarsi

Alcune prassi emergenti stanno iniziando a colmare questo vuoto, pur in assenza di uno standard contabile condiviso a livello nazionale.

Un primo approccio consiste nel separare esplicitamente, nei sistemi di controllo di gestione interni, le spese ricorrenti legate all’intelligenza artificiale dalle altre voci di Opex generico, anche quando il trattamento contabile formale resta lo stesso. Questo consente almeno una visibilità interna sul totale della spesa, anche se non modifica la rappresentazione esterna in bilancio.

Un secondo approccio riguarda la capitalizzazione selettiva di alcune componenti. Quando lo sviluppo o la personalizzazione di un sistema di intelligenza artificiale produce un asset con caratteristiche di utilizzo pluriennale, alcune organizzazioni stanno iniziando a valutare la capitalizzazione di quella componente specifica, distinguendola dai costi di consumo corrente come i token o le licenze a consumo.

Un terzo approccio, più organizzativo che contabile, consiste nel centralizzare il monitoraggio della spesa in intelligenza artificiale sotto un’unica funzione di governance, anche quando i singoli abbonamenti restano sottoscritti da team diversi. Questo non cambia la natura contabile della spesa, ma restituisce visibilità complessiva a chi deve decidere come allocare le risorse.

Cosa conta davvero in questa distinzione

La distinzione tra Capex e Opex è sempre stata una questione di visibilità sulle decisioni di investimento. Un Capex tracciato con chiarezza permette a chi governa un’organizzazione di sapere quanto sta investendo, in cosa, e con quale orizzonte di ritorno.

L’intelligenza artificiale ha introdotto una categoria di spesa che non si comporta secondo le regole consolidate. Si accumula come Opex, ma produce effetti strutturali paragonabili a un investimento di lungo periodo. Finché questa categoria non verrà tracciata con la stessa disciplina riservata storicamente al Capex tradizionale, le organizzazioni continueranno a investire in capacità che non riescono a misurare con precisione.

Per governare l’adozione dell’intelligenza artificiale serve prima di tutto chiarezza su questo numero. Senza quella chiarezza, ogni decisione su quanto investire, dove investire e quando interrompere un investimento che non produce ritorno viene presa senza i dati che servirebbero a prenderla bene.

Nuove Connessioni (FAQ)

Qual è la differenza principale tra Capex e Opex?

Il Capex è una spesa in conto capitale, capitalizzata in bilancio e ammortizzata su più esercizi in base alla vita utile dell’asset acquistato. L’Opex è una spesa operativa corrente, interamente scaricata a conto economico nell’esercizio in cui viene sostenuta. La differenza non riguarda solo il trattamento contabile, ma anche la lettura strategica della spesa: il Capex segnala investimento in capacità futura, l’Opex segnala il costo di funzionamento corrente.

Perché l’intelligenza artificiale complica la distinzione tra Capex e Opex?

Perché le spese principali legate all’adozione dell’intelligenza artificiale, come abbonamenti a modelli linguistici, token consumati e licenze a consumo, si comportano contabilmente come Opex, essendo spese ricorrenti e variabili. Ma producono un effetto strutturale paragonabile a un investimento Capex, perché costruiscono una capacità operativa che l’organizzazione utilizzerà nel tempo. Questa discrepanza tra trattamento contabile e natura strategica della spesa rende più complicato per le organizzazioni misurare con precisione quanto stanno investendo nell’intelligenza artificiale.

Come può un’organizzazione tracciare meglio le spese in intelligenza artificiale?

Le prassi emergenti includono la separazione esplicita, nei sistemi di controllo di gestione interni, delle spese ricorrenti legate all’intelligenza artificiale dalle altre voci di Opex generico. Alcune organizzazioni valutano la capitalizzazione selettiva delle componenti con caratteristiche di utilizzo pluriennale. Altre centralizzano il monitoraggio della spesa sotto un’unica funzione di governance, anche quando i singoli abbonamenti restano sottoscritti da team diversi. Nessuno di questi approcci sostituisce uno standard contabile condiviso, ma ciascuno restituisce visibilità a chi deve decidere come allocare le risorse.